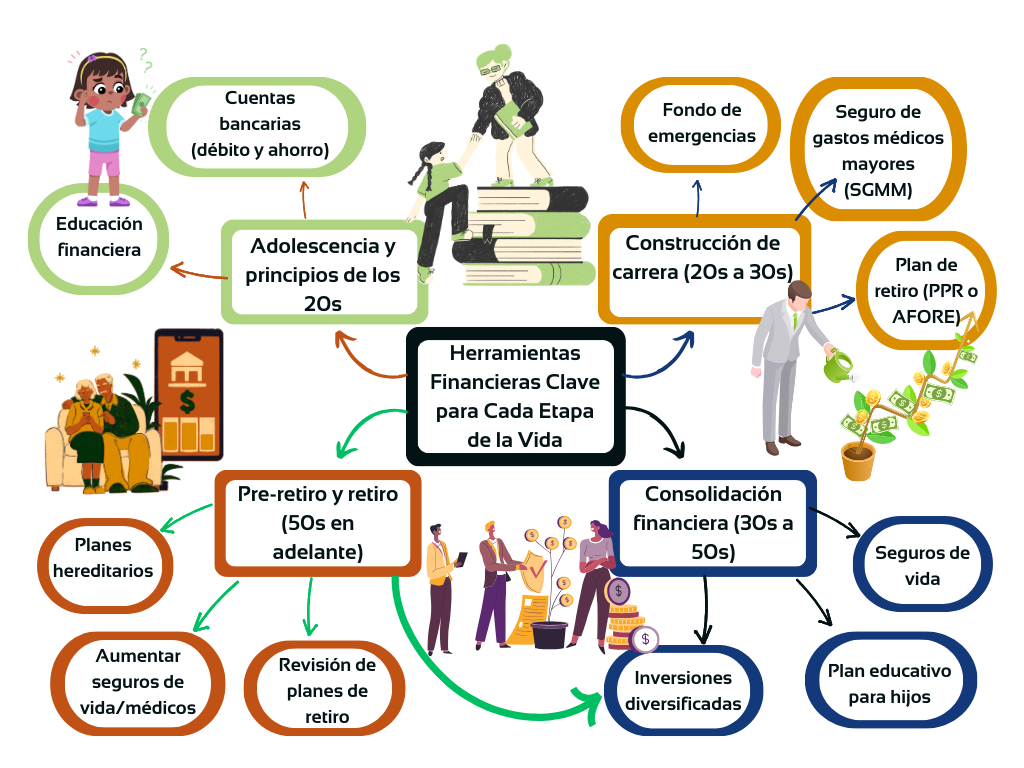

La vida es un viaje lleno de cambios y oportunidades, y nuestras necesidades financieras evolucionan junto con nosotros. Contar con las herramientas financieras adecuadas en cada etapa es fundamental para protegernos, crecer y alcanzar nuestros objetivos. A continuación, exploraremos las herramientas más importantes que toda persona debería considerar, el porqué de su importancia y cómo identificar el momento oportuno para adquirirlas.

1. Primera etapa: Adolescencia y principios de los 20s

Herramientas financieras recomendadas:

1.1 Educación financiera

- Costo: Gratuito a bajo (libros, cursos online, talleres).

- Beneficios: Construye una base sólida para la toma de decisiones.

- Importancia: Aunque no es un producto financiero en sí, la educación financiera es una inversión clave. Conocer conceptos básicos como interés compuesto, presupuestos y ahorro puede marcar la diferencia.

1.2 Cuentas bancarias (débito y ahorro)

- Costo: Comisiones bajas o nulas en opciones digitales.

- Beneficios: Desarrollan el hábito del ahorro y la gestión del dinero.

- Importancia: Tener una cuenta de ahorro fomenta la disciplina financiera y permite manejar recursos con seguridad.

2. Segunda etapa: Construcción de carrera (20s a 30s)

Herramientas financieras recomendadas:

2.1 Fondo de emergencias

- Costo: Lo decides tú; se recomienda ahorrar entre 3 y 6 meses de tus gastos mensuales.

- Beneficios: Proporciona seguridad en caso de imprevistos como pérdida de empleo o problemas de salud.

- Importancia: Este fondo debe ser tu prioridad antes de invertir o adquirir deudas.

2.2 Seguro de gastos médicos mayores (SGMM)

- Costo: Desde $10,000 MXN anuales, dependiendo de tu edad y cobertura.

- Beneficios: Protección ante gastos catastróficos, acceso a mejores hospitales y tranquilidad financiera.

- Cuando adquirirlo: Si ya dependes financieramente de ti mismo o tienes un empleo formal, es el momento adecuado.

2.3 Plan de retiro (PPR o AFORE)

- Costo: El 10% de tu ingreso mensual es una meta ideal.

- Beneficios: Incentivos fiscales, creación de un patrimonio y garantía de estabilidad a largo plazo.

- Importancia: Mientras más joven empieces, mayor será el impacto del interés compuesto.

3. Tercera etapa: Consolidación financiera (30s a 50s)

Herramientas financieras recomendadas:

3.1 Seguros de vida

- Costo: Desde $500 MXN mensuales, dependiendo de la suma asegurada.

- Beneficios: Protección para tus dependientes en caso de fallecimiento.

- Cuando adquirirlo: Si tienes hijos o personas que dependen de tu ingreso.

3.2 Inversiones diversificadas

- Costo: Varía según los instrumentos (CETES, fondos de inversión, acciones).

- Beneficios: Generación de ingresos pasivos, crecimiento patrimonial.

- Importancia: Identificar tu perfil de inversor (conservador, moderado, agresivo) es clave.

3.3 Plan educativo para hijos

- Costo: Dependerá del tiempo y la meta (desde $2,000 MXN mensuales).

- Beneficios: Garantiza la educación de tus hijos sin comprometer tus finanzas.

- Cuando adquirirlo: Al tener hijos pequeños; el tiempo es tu mejor aliado para minimizar aportaciones.

Herramientas Financieras Clave para Cada Etapa de la Vida

4. Cuarta etapa: Pre-retiro y retiro (50s en adelante)

Herramientas financieras recomendadas:

4.1 Revisión de planes de retiro

- Costo: Ajustes según tu estrategia.

- Beneficios: Asegura que tu ingreso pasivo sea suficiente para cubrir tus gastos.

- Importancia: Monitorear el crecimiento de tu portafolio y reequilibrar si es necesario.

4.2 Incremento o rediseño de seguros de vida, médicos y accidentes

- Costo: Dependerá de la cobertura y ajustes realizados.

- Beneficios: Garantiza que tus necesidades actuales y las de tus seres queridos estén protegidas en caso de imprevistos.

- Importancia: Revaluar las coberturas existentes para asegurarte de que se alineen con tus metas actuales.

4.3 Planes hereditarios

- Costo: Honorarios notariales y costos administrativos (varían según el patrimonio).

- Beneficios: Facilita la transferencia de bienes a tus herederos, minimiza conflictos legales y asegura el cumplimiento de tus deseos.

- Cuando adquirirlos: Al contar con un patrimonio significativo o herederos directos.

Consideraciones clave:

- Costos ocultos: Algunas herramientas tienen costos indirectos como penalizaciones por retiros anticipados en inversiones o deducibles en seguros. Siempre lee las letras pequeñas.

- Errores comunes: Retrasar el ahorro para el retiro, subestimar los riesgos o sobredimensionar inversiones sin antes contar con un fondo de emergencia.

- Personalización: No todas las herramientas son para todos. Evalúa tus metas, ingresos y situación familiar antes de comprometerte.

- Asesoramiento profesional: Contar con un asesor financiero puede ahorrarte errores costosos y optimizar tu estrategia.